신용점수는 개인의 신용도를 평가하는 지표로, 신용평가회사(NICE, KCB 등)에서 산출됩니다. 이는 금융기관이 해당 개인에게 돈을 빌려줄 때의 신뢰도를 나타냅니다. 신용카드를 올바르게 사용한다면 신용점수를 올릴 수 있습니다.

신용점수 올리기

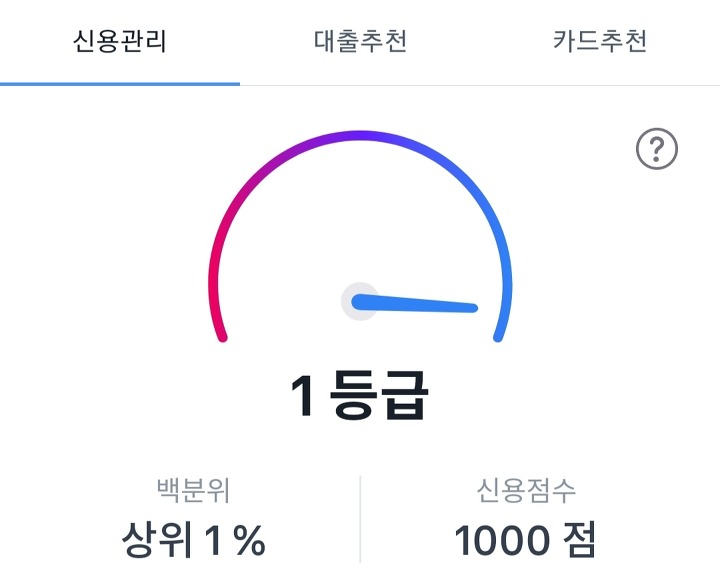

과거에는 1~10등급으로 구분되어 평가되었으나, 이는 여러 문제점을 안고 있었습니다. 이에 따라 최근에는 1부터 1000까지의 범위로 신용점수가 산출되며, 높은 점수뿐만 아니라 상위 몇%에 속하는지도 중요시 여깁니다.

신용점수는 금융거래뿐만 아니라 비금융 거래까지 반영됩니다. 연체 없이 보험료나 통신비, 카드대금을 정상적으로 납부하고 계획적으로 소비하는 패턴이 중요한 요소가 됩니다.

대출을 이용하거나 신용카드를 발급받기 위해서는 최소한의 신용점수를 유지해야 합니다. 이를 충족하지 못할 경우 대출이나 카드 발급이 어려울 수 있습니다. 특히 사회 초년생의 경우, 신용점수가 일정 수준 이상이어야 신용카드를 발급받을 수 있습니다.

신용점수를 확인하려면 뱅크샐러드와 같은 서비스를 이용할 수 있습니다. 이를 통해 개인의 신용상태를 파악하고 관리할 수 있습니다.

신용점수를 관리하는 것은 매우 중요합니다. 신용점수가 높으면 대출 한도와 이자율이 유리해지며, 신용카드 발급도 원활해집니다. 따라서 카드 대금을 연체하지 않고 성실히 사용하고, 한도를 넘지 않도록 주의해야 합니다.

또한 신용카드 현금서비스나 카드론을 이용하는 것은 신용점수에 부정적인 영향을 줄 수 있으므로 피하는 것이 좋습니다.

반대로 신용카드 결제일이 되기 전 먼저 선결제를 하게 되면 신용점수가 올라갈 수 있습니다. 저는 카드대금 결제일 3~5일 전에 선결제를 해버립니다.

요약하자면, 신용점수는 개인의 신용도를 나타내는 중요한 지표이며, 신용카드 발급이나 대출을 위해 중요한 역할을 합니다. 따라서 신용점수를 관리하여 금융 거래를 원활하게 이끌어내는 것이 필요합니다.